解读美维口腔医疗:美维特色DSO,打造“中国口腔医疗第一平台”

来源:互联网

阅读:-

2020-08-05 10:52:06

来源:互联网

阅读:-

2020-08-05 10:52:06

解读美维口腔医疗:美维特色DSO,打造“中国口腔医疗第一平台”

来源:互联网

阅读:-

2020-08-05 10:52:06

图片来源:华医研究院

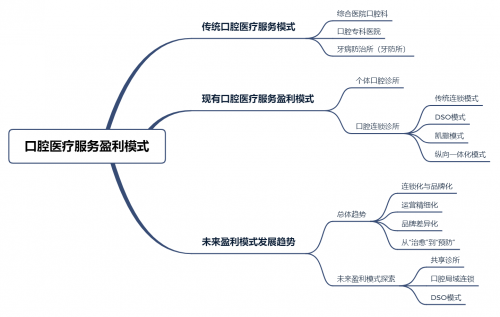

随着我国改革开放,口腔医疗机构的主体逐渐由单一的公立医院转变为公立医院和带有盈利性质的民营口腔机构并立的格局,而民营机构中,连锁化、品牌化是大趋势。因此我们认为未来口腔诊所的盈利模式主要为共享诊所、口腔局域连锁以及DSO模式。这次,我们将着重分析DSO模式,深度研究带有中国特色DSO模式的引领者美维口腔医疗。

一、美国DSO的情况

在上篇行业研究报告中我们提到DSO企业为牙科医生提供后台支持,包括资金支持、获客导流、信息化管理等非医疗专业服务。这样的盈利模式将医生不擅长的业务领域交由DSO平台处理,医生则更专注于患者的治疗,强化了专业分工,提高了诊疗效率与服务质量。

DSO模式在美国应用广泛,是美国牙科快速连锁化的重要原因之一。据美国口腔医疗协会的统计,截至2016年,美国口腔诊所总数量为194,402所,隶属DSO的诊所数量为16,213所,占比8.3%。

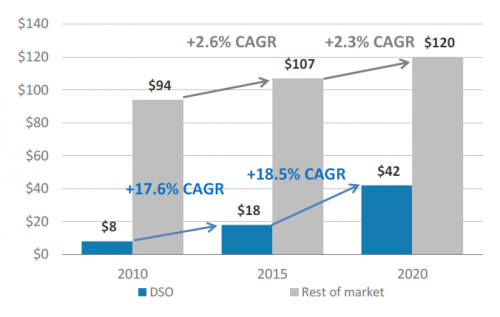

从Morgan Stanley2018年发布的《Trends + 5 Key Forces Reshaping the U.S. Dental Market》中可以看出,2010年到2015年,DSO市场规模的年复合增长率达17.6%,而其余口腔市场的年复合增长率仅为2.6%,接下来的5年,DSO市场预计仍将以年复合增长率18.5%的速度继续增长,远远大于剩余口腔市场的2.3%的平均年增长率。

图表 :美国口腔市场年增长情况

资料来源:Morgan Stanley、华医资本

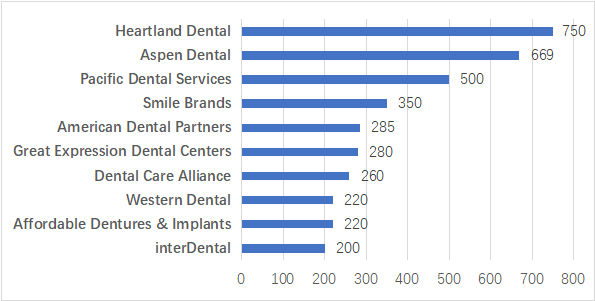

目前规模排名前十的DSO组织旗下诊所均超过200家,其中以成立于1980年的Heartland Dental组织规模最大,截止2017年,旗下加盟诊所共有750家,主要分布于美国中部和东部沿海地区。规模排名第二的DSO组织为Aspen Dental,成立于1981年,旗下669个诊所分布在38个州。

图表 :美国规模前十DSO组织旗下诊所数量(个)

资料来源:Becker’s Healthcare、华医资本

DSO组织发展的爆发期在2000年以后,主要原因包括:

1.牙科医学生毕业时背负巨额债务,缺乏独立执业资本;

2.DSO可供调动的口腔医师更多,业务安排更加灵活,因此更易最大化运营收入;

3.DSO与传统小型口腔诊所相比更具规模优势,在成本控制如租金、补给品、福利待遇等方面更具有话语权;

4.DSO更容易利用自身规模优势进行广告宣传与营销,降低单位获客成本;

5.大型DSO在保险报销率方面更有谈判优势;

6.如SaaS云等新技术降低诊所运营成本;

7.DSO组织为诊所提供运营管理支持的同时不影响牙医对诊所的实际控制权。

图表 :常见DSO运营模式

资料来源:公开资料、华医资本

以Heartland 为例,DSO组织为旗下医生诊所提供的服务和支持主要包括以下领域:医生教育培训、人力资源(员工雇佣、福利安排、有担保的工资、团队薪酬管理)、信息技术、营销支持、财务管理(保险、账单)、广告营销、供应链、发展扩张(租赁设计建设、诊所维护保养)。

同样是头部的DSO,Aspen Dental与Heartland Dental在服务的内容上自然有很多共通之处,比如在教育培训和业务支持上,然而其增长战略和运营模型上,则属于两种体系。Heartland Dental对旗下诊所并不拥有所有权和控制权,通常是服务合约关系,而Aspen Dental往往对诊所拥有控制权,牙医是合伙人或者股东的概率高,因此,Aspen Dental选择的路线是在统一品牌下进行全国扩张,这就决定了其连锁复制模式的不同。Aspen Dental通过取得诊所固定资产所有权、制定销售业绩目标、把控诊所上下游价值链等形式实际控制旗下口腔诊所。

反观国内,大型连锁门诊(包括DSO)的占比也还是非常的低,目前连锁超过100家的仅有泰康拜博口腔,美维口腔医疗以及瑞尔齿科。绝大多数连锁机构都在50家左右,且仅布局在部分省市。因此,中国的连锁口腔诊所(包括DSO)还有长远的发展空间。

二、美维特色的DSO模式

美维口腔医疗成立于2015年8月,是全国性的口腔连锁医疗服务机构,致力于从预防开启全民整体健康管理,以开放打造“中国口腔医疗第一平台”,并通过战略投资、标准输出、医疗技术提升、品牌管理为中国优秀的口腔医疗品牌和专家赋能并实现个性化发展,共同推进民营口腔医疗健康产业快速发展。

截至目前,美维在全国主要城市自建维乐品牌口腔门诊、DUANGDUANG少儿口腔门诊,产业并购了成都新桥、九江中山、武汉清华阳光、天津爱齿、云南韩美、广东致美、荆门小白兔、宁波恒美、广州好大夫等15个区域优质连锁口腔品牌,目前在35个城市运营150余家口腔诊所。

资料来源:美维口腔医疗、华医资本

按照上文描述的常见的DSO运营模式,美维口腔医疗更接近于私募股权参与的DSO。但在控股、品牌和赋能内容等方面存在差异,是独具美维特色的DSO模式。

具体可以从美维的商业模式来分析:

美维口腔医疗的使命是整合资源搭建平台,通过美维特色DSO模式+事业合伙人机制,为合伙人提供个性化赋能与系统支持,解决区域品牌在医疗、资金、人才、运营、管理等方面存在的问题,来为中国优秀的口腔连锁品牌赋能。

具体而言,美维引进“事业合伙人”模式,是指通过股权激励机制让牙医留在美维体系内。美维的事业合伙人包括小型诊所创始合伙人,已有诊所的医生合伙人以及城市/大区级医疗/管理事业合伙人。目前基本上所有区域的总经理、核心的医生都会成为美维的合伙人。

美维的“事业合伙人”模式,并非传统意义上的雇佣关系,而是通过与合伙人的需求产生碰撞,从而激发合伙人的潜能,实现与优秀的医生和管理人才一起合作共赢的发展。根据我国行业情况,大量优质医生都集中在综合三级甲等医院或口腔专科医院,因此医生的从业经历是关键考虑因素;由于口腔牙医是手工性质较强的职业,技术和经验也应着重考虑;并且,我国的口腔医师还存在着整体学历水平较低,面临高水平口腔医师非常稀缺的问题,因此学历背景强的人才较为稀缺;而在技术和经验累积的基础上,核心期刊论文发表数量可以体现医生科研水平,视为可持续性发展的前提。在资本推动连锁门诊不断扩张下,医生资源的留存成为门诊稳定运营的关键影响要素。医生与诊所的紧密程度从强至弱有:加盟合伙人(占股)、内部培训和外聘,因此美维采用和医生最紧密的合作模式,也就是合伙人模式。

美维特色DSO模式分为自建模式和收并购,且二者体量相近。自建模式主要以一、二线城市为主,三、四、五线等城市开拓市场的重心在收购并购模式中。收并购有两个核心要素,第一是价值发现,第二是风险防控。美维在价值发现这一块,具有自己的评分体系,包括规模维度、收入维度、医疗质量维度、运营维度等,每个维度都有权重。

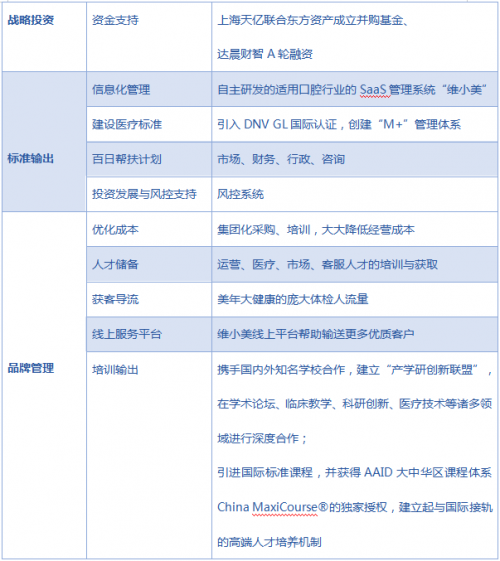

通过事业合伙人机制+美维特色DSO模式,美维口腔医疗力求在战略投资、标准输出、品牌管理对连锁诊所进行赋能:

图表 :美维口腔医疗赋能内容

资料来源:美维口腔医疗、华医资本

因此,我们可以看到美维口腔医疗的商业模式具有以下特点:

特点1 不是传统口腔连锁机构,而是一家多品牌的口腔医疗管理公司。一方面,美维通过全资或控股收并购区域内优质的民营连锁品牌,建立多层次医疗网络,使地方品牌的区域价值能最大的进行保留,另一方面美维也有自建品牌维乐口腔,亲手塑造从商标注册、品牌体系的建立以及全国规划。目前,美维收并购和自建的诊所在体量上已很相近。

特点2 建立合伙人机制,吸引人才,通过激发合伙人的潜能,与优秀的医生和优秀的管理人才一起发展实现共赢。让合伙人在自己最擅长的领域发挥优势,管理公司为合伙人提供赋能,双方需求碰撞,实现双赢。

特点3 美维口腔医疗对连锁诊所的赋能内容更加广泛,不局限于运营管理,而是人才、专业技术、品牌及运营管理全方位支撑。

三、美维口腔医疗模式论证

那么在分析了美维的商业模式之后,需要验证下这样的模式是否适合中国的土壤。具体从对合伙人模型稳定性的验证、DSO模式的盈利能力以及整体运营情况几个角度来分析:

合伙人模式运行稳定。在上文中,我们提到口腔诊所和医生有紧密合作的需求,且美维采用的是和口腔诊所合作最紧密的合伙人机制。目前,美维已有60余名医生合伙人,医生合伙人均来自国内外知名院校的口腔医学专业,具备了良好的素质,取得了中级以上职称,具有多年的从业经历,临床经验丰富,深得患者的信任,在行业或当地具有一定的知名度或影响力,且医生合伙人稳定性极高,极少出现离职。

美维走的是以增资形式注入品牌团队,在已有城市深度发展经营新门店,从而在当地建立龙头口腔品牌地位的模式。中山口腔在成为美维事业合伙人后,由3座城市数十张牙椅扩张至15家店近200张牙椅,年收入已经增长2倍有余;全民致美口腔从原有湛江、茂名、惠州、增城4座城市100余张牙椅扩张至13家150余张牙椅,年收入增长超1.2倍。

美维收入增速快且稳。根据《看医界》的报道,全国的口腔医院诊所有40%是处于比较惨淡经营的状态,约有30%在生死线上挣扎,只有近30%左右是盈利情况较好的。截止2020年6月30日,美维口腔在30余个城市建设运营150余家口腔专科医院和门诊部,使用牙椅数超1400余张。2019年全年公司主营业务收入远超10亿元,2020年自疫情期恢复后收入持续保持增长态势并且已经做到区域与整个集团的全面盈利,也打破了大型口腔连锁机构很难盈利的困境。

四、美维口腔医疗会在未来快速发展,值得关注

综上所述,我们认为美维DSO模式在中国已得到较深的验证,模式发展领先,市场前景广阔,会在未来发展迅速,值得关注。

推荐阅读:魅族e